这是自2021年1月以来的最大降幅,原因是融资条件的收紧。

住房抵押贷款数据证实了市场的最坏预期:与2022年的高速增长相比,出现了减速现象。根据国家统计局(INE)上周五发布的数据,与去年同期相比,用于购买住房的贷款签订量在三月份下降了15.7%,仅达到36,182笔,加深了二月份2%的下降。这意味着房地产交易在过去两个月持续下滑,这是由于利率大幅上升导致融资成本增加的影响,这一现象已经在住房贷款业务中得到反映。此外,金融机构还收紧了住房抵押贷款的发放标准。

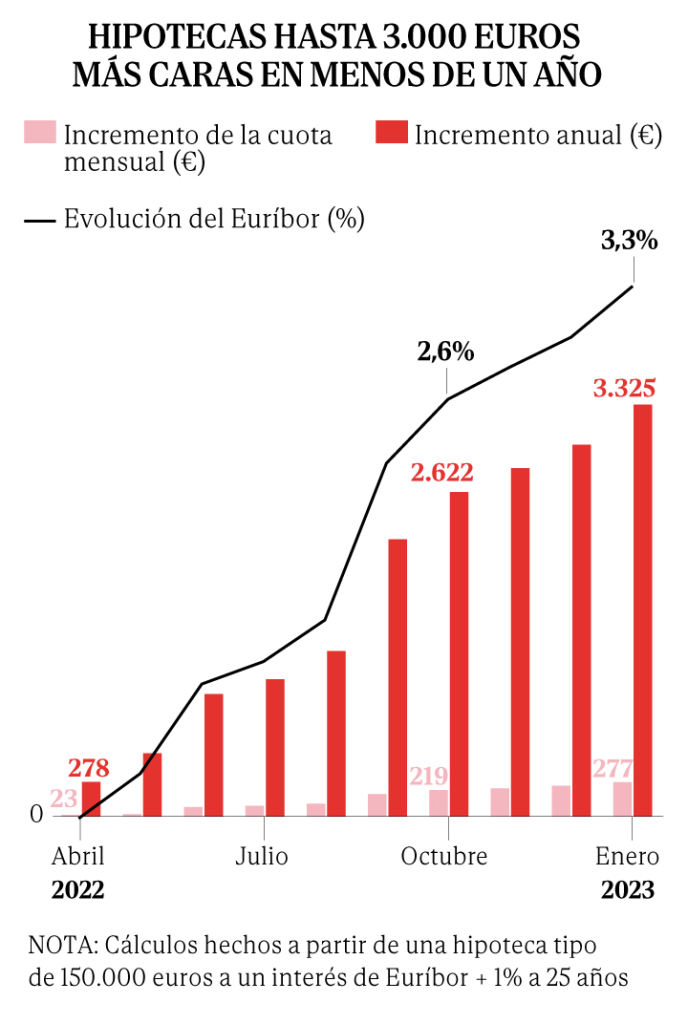

图片来源自El mundo

三月份的下降是自2021年1月以来最为显著的,当时住房抵押贷款下降了30.5%。与二月相比,三月的抵押贷款签订量增加了0.8%,但今年至今累计下降了5.6%。

今年三月份,新成立的住房抵押贷款的平均金额同比下降了1.5%,降至142,663欧元,而贷款总额下降了17%,仅为51.618亿欧元。

根据pisos.com的研究主管Ferran Font的说法,“住房抵押贷款的下降趋势已经成为西班牙抵押贷款市场的现实。”而Clikalia Group的抵押贷款部门负责人Javier Torres表示,尽管二月份的下降趋势仍在继续,但“交易量保持稳定”,他将这一情况解读为积极的:「通过逐渐冷却市场,以避免更大的问题,而不会对房地产活动产生重大影响。

对此,Ibercaja经济和金融分析部门的Marta Pérez Amigot指出,2022年是一个特殊的年份,因为累积的需求、过剩的储蓄和直到2022年初持续下降的利率共同推动了市场。她解释说,在整个过程中,这一趋势从高点逐渐减弱,并且在下半年出现了转变,这是由于纯粹的疲劳以及其他因素,比如通胀对家庭的影响和利率的上升导致经济降温。对于2023年,她预计这种向更低水平的抵押贷款发放趋势将得到巩固。

平均利率达到自2017年以来的最高水平。

为了控制通胀,欧洲央行(ECB)逐步提高利率(仅在11个月内将基准利率从0%上调至3.75%),这导致融资成本显著增加。今年三月,整体住房抵押贷款的平均利率达到了3.29%,为自2017年1月以来最高水平,贷款平均期限为24年。对于住房贷款来说,平均利率飙升至2.99%,高于上个月的2.86%和去年同期的1.80%,创下自2017年4月以来的最高值,贷款平均期限为25年。

在这种背景下,银行对固定利率贷款的条件进行了收紧,以减少人们选择此类贷款的动力。尽管固定利率抵押贷款仍然占据新签订合同的主导地位,但相较二月份,变动利率抵押贷款在市场上稍有增加。在上个三月份,36.1%的住房抵押贷款采用了浮动利率,而前一个月为34.3%,而采用固定利率的占比为63.9%,而在二月份为67.4%。这一数据比2022年7月低了近12个百分点,当时达到了创纪录的75.4%。浮动利率贷款的初始平均利率为2.72%,而固定利率贷款为3.15%。

上个月,国家统计局(INE)在启动了一项新的程序来验证成立抵押贷款时的初始平均利率结果后,对自2020年1月以来的利率统计数据进行了修订。

目前,固定利率抵押贷款的价格普遍超过了3%的年化实际利率,甚至有一些报价超过了4%的年化实际利率和5%的年化实际利率。然而,浮动利率的点差继续下降,以抵消欧元区银行间同业拆借利率的上涨,一些利率甚至低于0.50%。用于计算浮动利率贷款还款额的欧元区银行间同业拆借利率指数保持上升趋势,接近4%,但专家们认为已出现稳定的信号。

根据抵押贷款中介机构Hipoo的说法,“开始出现了对欧元区银行间同业拆借利率的轻微放缓的迹象,这可能为该指数在今年下半年提供一些喘息空间。尽管如此,他们强调,在2023年期间月供的大幅上涨将使许多家庭陷入困境。”

今年三月份,共有14,176笔抵押贷款改变了其条件,其中主要的变更原因是利率的变动。固定利率占比上升至40.2%,而变动利率占比下降至58.0%。Torres指出:“客户们继续利用这一时机重新协商条件,寻求固定利率或其他更适合他们情况的方式来获得安心。”

按照自治区划分,三月份住房抵押贷款数量最多的地区是安达卢西亚(7,280笔)、加泰罗尼亚(6,467笔)和马德里自治区(5,515笔)。

本文转载自 Cinco días,本文观点不代表柚子村-海外华人网立场。

更多文章,请支持原作者 Cinco días。